前言

這次來介紹最近看的一本投資理財相關書籍,在講指數化投資的「 一年投資5分鐘 」,只需要花費極少量的時間,即可獲得與大盤相當的報酬。整本內容不會牽涉到太專業的知識,適合想了解指數化投資、投資新鮮人閱讀,就算你覺得這種投資方法不適合你,也是可以當參考。

:博客來網路書店

心得分享

最近幾年,「FIRE運動」風潮在台灣開始出現,如果你稍微有關注 "財務自由"、"提早退休" 等議題,應該或多或少有聽過。

FIRE(Financial Independence, Retire Early,財務獨立、提早退休)

簡單來說,就是藉由「提高收入、降低支出」,並搭配股票債券市場增加資產,來達到財務獨立、提早退休的目標,讓你對於你的生活擁有主導權,自由打造想要的人生。

(注意,這邊說的不是不工作,而是你可以 "選擇" 不工作,或選擇喜歡的工作,而不會因經濟壓力被迫工作,端看你的規劃。)

而這本書想傳達,其實我們不需要花費太多時間在投資這件事情上,你花越多時間頻繁進出場股市想打贏大盤、追求更高的獲利,結果有極大的機率會輸給每年只花 5 分鐘的指數型投資者。

(當然,書本標題寫 5 分鐘是誇張了點,但確實不用花費你大量時間)

總共六個章節,從第一章說明為什麼要投資,接續什麼是指數化投資、指數化投資步驟,最後如何計算是否已經存夠錢可以退休,依序說明並搭配歷史數據與圖表佐證。

接下來,我將帶大家快速地了解每一章節想介紹什麼想法、想傳達什麼觀念。還有附上網路上文章當延伸閱讀,可以查看更詳盡的說明。

倒上一杯卡布奇諾☕,我們開始吧~

第1章 不投資理財,會怎樣嗎?

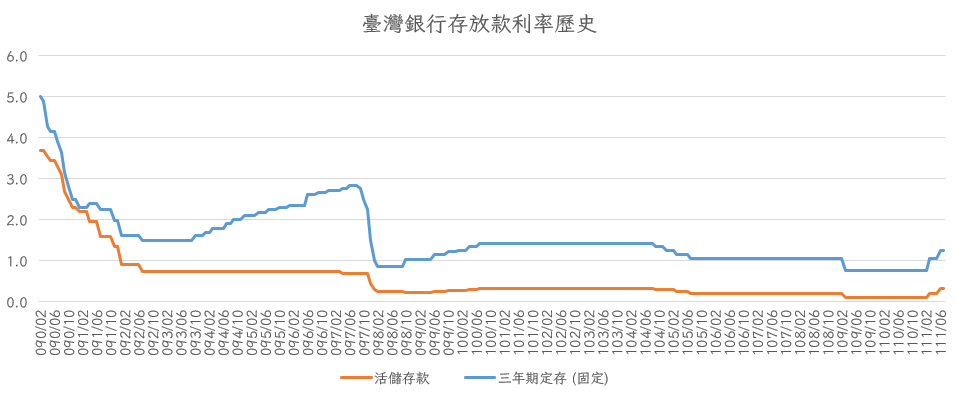

第一章說明為什麼我們不能像以前一樣,將錢存在銀行裡就好了呢?不是還可以賺利息嗎?

那你可能漏掉了「通貨膨脹」,默默的吃掉你的錢,看似存款沒有減少,但你的消費能力卻在下降?!再加上現在銀行利率已經不像以前這麼高了。

台灣近 10 年(2013年~2022年)平均的通貨膨脹率約 0.96% ( 來源:經理人 ),但最近根據 行政院主計總處 111年6月公告的通貨膨脹率達到 3.59%,而過去大多落在 1~2% 上下。

結果看看目前銀行的利率,以寫文章當下 臺灣銀行 公布的資訊,定期存款(三年)約 1.2%,比通膨率還低,而活期存款更慘,只有 0.2%。

(資料來源: 臺灣銀行存放款利率歷史資料表 )

如此可以發現,銀行給利息還比被通膨吃掉的錢還少,結果就是錢存在銀行不動還會越來越少。

延伸閱讀: 通膨是什麼?有哪些通膨類型?完整的通貨膨脹投資懶人包

第2章 投資前你應該知道的事

這章在講理財的基本概念,例如 "收入-儲蓄=支出" 而不是 "收入-支出=儲蓄",以及在把錢拿來投資前,還有更重要的 "緊急備用金" 與 "保險" 要先準備好,降低人生中不可預期的風險所帶來的危害。

複利中最重要的三個要素為:本金、利率(年化報酬率)、時間。他們三者是如何相互影響,作者有簡易的計算、畫出圖表,讓你一眼就看出其中差距。

第3章 被動投資:365天自動賺

進入本書的重點—「指數化投資」,也就是「被動投資」。為什麼指數化投資是一個好的投資方式、竟然指數化投資的績效還比專業經理人還好?!

在指數化投資,你可能聽過 巴菲特用一檔 S&P 500 指數型基金對上一家基金業者的賭注 ,或者另一則 專家選股還不如猴子射飛鏢? 的故事,其實這就是在說順應市場,市場無法被預測,當你想去猜測股票走勢時,往往出來的績效都不如大盤。

ETF (Exchange Traded Fund,指數股票型基金) 就是追隨某個指數、買賣交易方式和股票一樣的基金,書中說明 ETF 有何種特性、ETF 也有分為「主動型」與「被動型」兩種,指數化投資就是注重於追隨大盤的被動型 ETF,書中整理列出符合這類型的 ETF 在台股、美股、英股有哪幾檔,讓你選擇時有個參考。

延伸閱讀: 指數化投資是什麼?指數投資缺點?能賺多少?指數化投資書單與ETF

第4章 從零開始指數化投資

知道什麼是 ETF 後,第4章一開始著重在「成本」對於累積資產的影響,複利靠著時間最後造成巨大的影響,同樣也會套用在成本上,如果有比較高的 ETF 內扣成本,那累積到最後,被內扣成本侵蝕的資產也會有不少的差異。

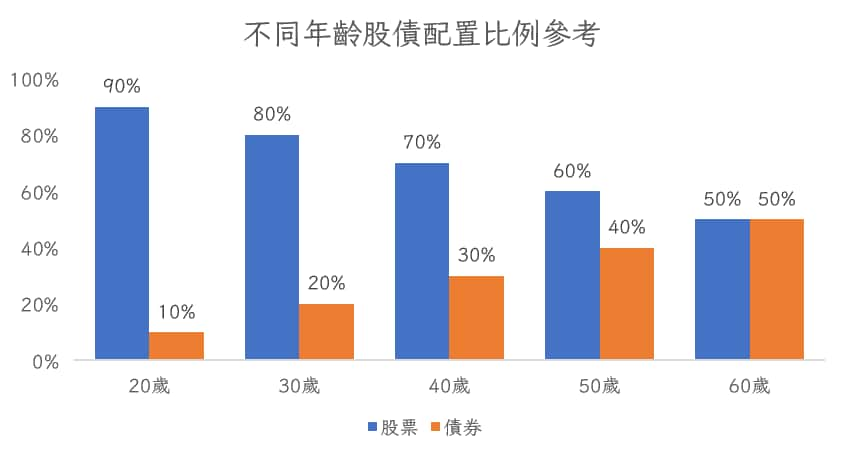

再來說明到「資產配置」的重要性,股票有著較大的上下漲跌,而債券的浮動較小,兩者配合起來可以壓低整理的波動性。除了能減少大起大落外的波動外,也使得大虧損時在心態上能承受得住。不同年齡對於風險的接受度不同,越接近退休,當然希望安安穩穩的生活,所以資產配置的比例想當然而需要隨著年齡做調整,以及一段時間要對資產配置「再平衡」的重點與時機。

透過歷史數據,讓你知道為什麼只需要定期買而不要猜測高低,資金單筆投入竟然比分批投入來的好,這點讓我蠻驚訝的,以及保持紀律、持續投資不中斷。

延伸閱讀:

【股票資產配置投資策略】5種你想輸錢都很難的投資組合

資產配置是投資者必須掌握的能力!一詳細介紹「3大盲點」,打造健全財務系統!

第5章 小資族的指數化投資攻略

這一章節就要來實際行動,從開戶開始,比較複委託與海外券商的差別,並且介紹幾種 ETF 配置的組合。透說書中說明,讓你對整個流程有一定了解,有個觀念該如何買台股、美股,對於更深入的開戶步驟、電匯流程,可以再上網查詢詳細的文章說明。

延伸閱讀:

ETF新手入門教學 – 市場先生帶你買進第一支ETF

美股手續費要多少?複委託還是海外券商交易成本比較低?

第6章 賺錢賺自由,邁向第二人生

這個階段就是大家最希望趕快到來的階段,這邊會教你如何用 4% 法則計算你該存到多少錢,才能財務獨立、安穩退休。應該有接觸財務獨立(FIRE)相關文章的人也蠻常聽到,簡單來說是每年從投資帳戶中提領 4% 金額,可以平衡你一年的開銷,那表示你已經存到可以退休的資金了,換句話說,「每年消費總額 * 25 = 存到多少才能退休的金額」,例如每年開銷 50 萬,那退休金額約是 50萬 * 25 = 1250 萬元。

當然,如果你覺得還是不保險,可以將提領金額降至 3%。

由此可知,財務獨立的時間點,跟你的儲蓄率與花費金額有很大的關係,想要早點退休,要嘛有更高收入、存多點錢、減少支出,或者降低你退休後的花費。

延伸閱讀: 全面解析4%法則:讓你的錢一輩子也花不完

結語

說實在的,指數化投資已經算是簡單很多的投資方式,但是還是有一些小眉角藏在裡面。

對於投資新手,或對指數化投資感興趣的,都推薦你閱讀此書,從中建立觀念、學習不同的投資方法,也能讓你有更多尋找適合自己的投資選項。

再附上一句名言:

People at work, money at work.

人可以工作,錢也可以幹活。

:博客來網路書店

如果你沒辦法在睡覺時也能賺錢,你就會工作到死掉的那一天。

If you don’t find a way to make money while you sleep, you will work until you die.—— 華倫·巴菲特 (Warren Buffett)

🔻 如果覺得喜歡,歡迎在下方獎勵我 5 個讚~